22/11/2019 / Exitosa Noticias / Columnistas / Actualizado al 09/01/2023

El BCRP tiene como única misión controlar la inflación, para lo cual se ciñe a un índice de Laspeyres que está a cargo del INEI y en el cual hay siempre una canasta fija de consumo ponderada. No existe el 'Efecto Sustitución'.

Sacando a la Argentina del análisis, la inflación ha dejado de ser un problema a nivel internacional y en los EE.UU. y Europa, todo lo contrario, se ha dejado de lado la curva de Philips, ya morigerada por la estangflación de los 70 y no hay forma siquiera que ese índice llegue a un 3% anual al menos por el momento.

Lo que sí preocupa es que tal vez por el miedo a la enfermedad holandesa por la suba de los commodities y, asimismo, el tapering de la FED en el año 2013, en que nuestros socios comerciales devaluaron; el BCRP esterilizó y luego usó su Posición de Cambio y morigeró una devaluación porque había mucho crédito hipotecario y de autos en dólares y podrían tener un descalzamiento. Lo mismo con endeudamientos del sector privado, básicamente por bonos que hoy en día llegan según el cuadro 110 de la Nota Semanal a unos USD 33,554 millones.

En septiembre de 2014, el BCRP optó por crear el Swap Cambiario, para intervenir de forma más efectiva en el mercado cambiario para atenuar la volatilidad.

Un excelente artículo figura en la revista Moneda N. 170. http://www.bcrp.gob.pe/docs/Publicaciones/Revista-Moneda/moneda-170/moneda-170-02.pdf

El caso es que esto hizo que su Posición de Cambios del BCRP no solo no bajara, sino aumentara producto de monetizaciones por el uso del gobierno para paliar su déficit con ahorros en el MEF y en el FEF.

Hoy en día la Liquidez Total, como las RINS está cercana a los USD 70,000 millones pese a no comprar oro que ha subido a USD 1,500 la onza troy.

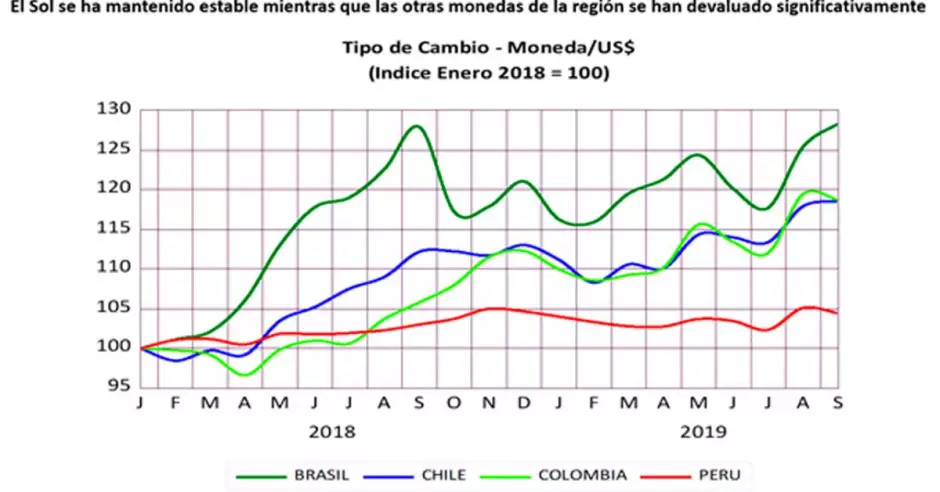

El problema entonces es que con este nivel de liquidez, el BCRP puede aguantar cualquier elevación del tipo de cambio, como el que viene afectando a Chile. Pero lo que debiera llamar a reflexión es si podemos darnos el lujo de perder competitividad. De allí que el cuadro devaluatorio que adjuntamos juega en contra de las empresas peruanas. Algo a discutir en el directorio variopinto del BCRP, que bajó por fin medio punto la tasa de interés en 16 meses.

¿Un poquito de contrabando? ¡no! Pero tipo de cambio: tal vez ¡sí!