24/04/2019 / Exitosa Noticias / Columnistas / Actualizado al 09/01/2023

Hay enorme controversia sobre la llegada de una burbuja en los mercados financieros internacionales trastocando la Posición Bull a Bear.

Sin embargo, en el VII Foro de Política Económica y Mercado de Capitales, el economista Jorge Mogrovejo, superintendente adjunto de AFP, es decir el custodio del sistema privado de pensiones, hace un lapso, dijo que sacar hasta un 80% de los Fondos de las AFP al exterior generaría mejores rendimientos y una menor volatilidad para los fondos de los 6.8 millones de afiliados al Sistema Privado de Pensiones (SPP).

Esto es un despropósito, no solo por la probabilidad de una burbuja, sino porque la mayor parte de esos fondos en el exterior están depositados en mutuos, lo que origina además mayor pago de comisiones.

Basa Mogrovejo su información en que los fondos en el exterior han significado más rentabilidad y menor volatilidad y que, AdChoices además, la diversificación que ofrecen los mercados internacionales disminuye el riesgo de fuertes fluctuaciones de las inversiones de las AFP.

Sostuvo también que una mayor exposición no significaría menor inversión en el mercado local.

“Los fondos tienen una senda de crecimiento vegetativo, por lo cual siempre va haber dinero para invertir en el mercado local”.

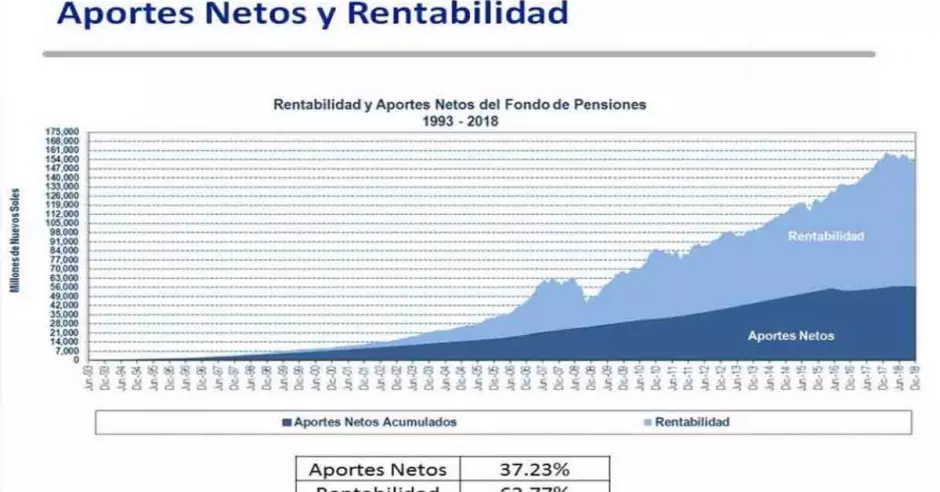

Destacó, entonces, que las inversiones en el exterior son el principal contribuyente a la rentabilidad de las AFP a un año y cinco años.

Incluso las acciones extranjeras son los activos que explican en mayor medida los rendimientos conseguidos por los fondos de pensiones en los plazos mencionados.

Esto suena muy optimista y hasta académico. Ignora lo que acontece afuera y que no nos sobra capital financiero en el Perú y poco se hace para ello con los fondos de las AFP.

Incluso, parece no estar al tanto que el Financial Times de Londres, informa que se batió récord de deuda de gobierno con tasa de interés negativa, en más de 10 trillones. La pregunta es entonces:

¿Por qué inversionistas inteligentes están dispuestos a pagar a un banco y perder plata para que mantenga sus fondos, en esos enormes montos?

¿Qué tipo de distorsión existe para que el dinero tan barato de los últimos 10 años haya producido la recuperación más mediocre de la historia económica de la FED?

O lo que advierte el excelente artículo de Doug Nolan: “Doing harm with uber-dovish”.

El Brexit ha sido rechazado por su parlamento por tercera vez. La Fed y el BCE no quieren tocar su tasa de interés y el dinero fiat parece que volverá a aumentar. Hay, asimismo, inversionistas que acusan que ya hasta los fondos de pensiones públicos y privados de Suiza tienen problemas con el cumplimiento de sus obligaciones, lo que sugiere el final de un ciclo.

Hay quienes no quieren ver la realidad. Piensan que una década después, los bancos centrales serán la caballería en el peor momento que los salvará de la quiebra.

Y es que, 10 años después de la quiebra sistémica de toda la banca global y empresas enormes, todas ahora infladas, parece ser difícil de comprender que un día la ilusión se desvanecerá. Máxime con tantas empresas zombis aún sobreviviendo.